Voltar

Entenda mais sobre a nova mudança na cobrança do ICMS

A cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é de responsabilidade de cada Estado. Quando se tratavam de operações interestaduais, essa situação gerava conflitos e foi por muito tempo conhecida como “guerras fiscais”.

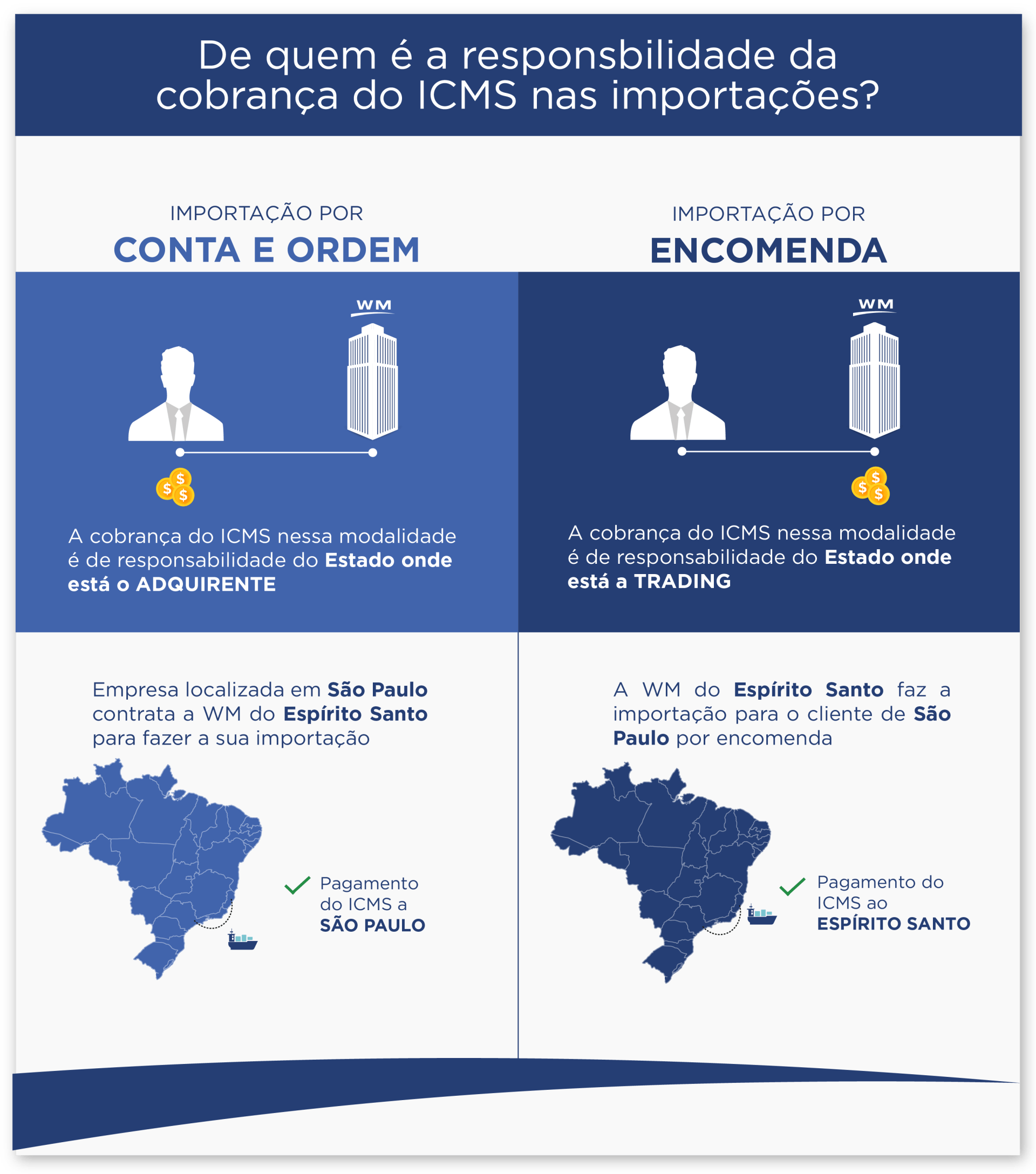

O Supremo Tribunal Federal julgou a tese de repercussão geral sobre o tema que decidiu sobre o recolhimento do ICMS-Importação. A decisão entendeu que se deve recolher o Tributo para o Estado onde se encontra o destinatário legal da operação.

O destinatário legal é quem deu causa à ocorrência da circulação da mercadoria, caracterizada pela transferência do seu domínio. Isso quer dizer que, para as operações por encomenda , o recolhimento será para o Estado onde está a importadora, que promove o despacho aduaneiro.

Por outro lado, na importação por conta e ordem de terceiros , o recolhimento será para o Estado onde está o adquirente, já que, nessa modalidade, a trading é contratada apenas como intermediária da operação de importação.

Confira abaixo o nosso infográfico, contando todos os detalhes dessa mudança.

O Supremo Tribunal Federal julgou a tese de repercussão geral sobre o tema que decidiu sobre o recolhimento do ICMS-Importação. A decisão entendeu que se deve recolher o Tributo para o Estado onde se encontra o destinatário legal da operação.

O destinatário legal é quem deu causa à ocorrência da circulação da mercadoria, caracterizada pela transferência do seu domínio. Isso quer dizer que, para as operações por encomenda , o recolhimento será para o Estado onde está a importadora, que promove o despacho aduaneiro.

Por outro lado, na importação por conta e ordem de terceiros , o recolhimento será para o Estado onde está o adquirente, já que, nessa modalidade, a trading é contratada apenas como intermediária da operação de importação.

Confira abaixo o nosso infográfico, contando todos os detalhes dessa mudança.

Essas duas modalidades de importação são as mais realizadas no Brasil e durante décadas provocaram discussões entre os Estados, pois, tanto a UF onde se encontra a importadora quanto o Estado de destino das mercadorias exigiam o direito à cobrança do tributo. Com a decisão do STF, válida em todas as instâncias, as disputas devem acabar.

Com anos de experiência em comércio exterior, a WM tem um alto conhecimento nas operações por encomenda e por conta e ordem de terceiros. Sua empresa aproveita de toda expertise e know-how em importação de todo porte, tipo e complexidade.

WM Trading, inovação e excelência em comércio internacional.

Com anos de experiência em comércio exterior, a WM tem um alto conhecimento nas operações por encomenda e por conta e ordem de terceiros. Sua empresa aproveita de toda expertise e know-how em importação de todo porte, tipo e complexidade.

WM Trading, inovação e excelência em comércio internacional.

Gostou do conteúdo? Compartilhe agora nas suas redes sociais!

Copyright 2022 - WM Comercial Atacadista LTDA - 06.194.675/0001-03

By Surfe Digital